あなたは1年間で支払っている税金額をご存じですか

源泉徴収票を見てください

あなたが会社で働いて稼いだお金は、会社があなたに代わり税金を納めてくれています。

技術士で副業をすると稼いだお金の確定申告をしなければなりません。

会社で稼いだお金と副業で稼いだお金を合算して確定申告をしなければなりません。

そのためには最初に給与所得の源泉徴収票の見方を理解する必要があります。

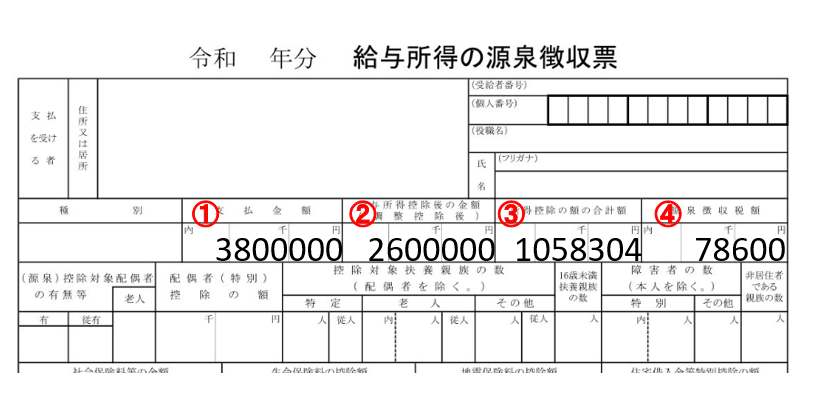

下の表が源泉徴収票です。

① 支払金額

会社などがあなたにその年の1月1日から12月31日までに払った金額の合計です。

いわゆる「年収」になります。

通常は12月の給料が支払われた段階でこの金額が確定します。

② 給与所得

給与所得とは、勤務先から受ける給料、賃金、賞与などの所得のことになります。

①の支払い金額から給与所得控除を差し引いた金額になります。

参考: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1400.htm

給与所得控除とは、事業所得などのように必要経費を差し引くことができない代わりに、所得税法で定めた給与所得控除額が給与等の収入金額から差し引かれるものです。

簡単に言えばサラリーマンの必要経費になります。

参考: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

支払金額(年収)660万円未満の場合は、下記の表から給与所得控除の金額が決まります。

前掲の源泉徴収票では、給与収入(年収)380万円のため、表の赤線部分に該当します。

参考: https://www.nta.go.jp/publication/pamph/gensen/nencho2023/pdf/76-84.pdf

③ 控除額の合計

基礎控除、扶養控除や配偶者控除など、②以外の控除の合計額になります。

生命保険控除や医療費控除なども、これに該当します。

この金額は人によって違います。

普通のサラリーマンが唯一節税できるものかもしれません。

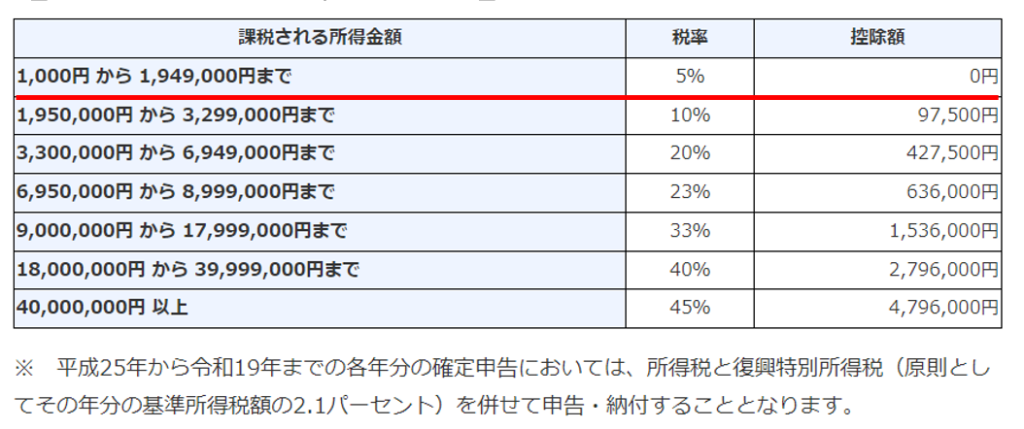

所得税の計算方法

給与収入から給与所得控除を引いた金額が「給与所得」、そこから更に「基礎控除」「配偶者控除」や社会保険料など、各種控除を引いた金額が「課税される所得」

所得税は、課税される所得の金額によって税率が異なる。(下記の表を参照)

前掲の源泉徴収票では、

給与所得260万円-その他の控除1,058,304円=1,541,696円となり、税率は5%。

参考: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

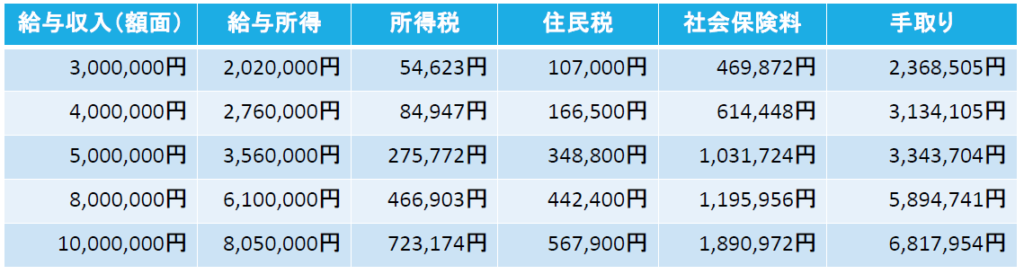

給与所得等のめやす

※東京都、40歳以上、配偶者控除等各種控除がない場合の例を下の表に示します。

参考: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

例えばあなたの給与収入(年収)が5,000,000円の場合、所得税275,772円と住民税348,800円の合計624,572円も税金を納めているということです。

なんと年収の1割以上も税金を納めているのです。

技術士で副業をして稼いだ人は、上述のように確定申告をして納税しなければなりません。

確定申告は非常に複雑な計算だと思われますが、超難関資格である技術士を取得している方にとっては、さほど難しい作業ではありません。

確定申告が必要な人・不必要な人・しなくていい人・するほうがいい人

支払った税金が戻って来ることがある

確定申告が必要な人とは、給料以外の所得(収入―経費)が20万円を超える人です。

技術士の副業で稼いでも所得が20万円以下であれば確定申告をする必要はありません。

ただし住民税を支払う必要があるので市区町村への申告は必要になります。

市町村への申告が必要なので、いずれにせよ稼いだお金の収支計算は必要になります。

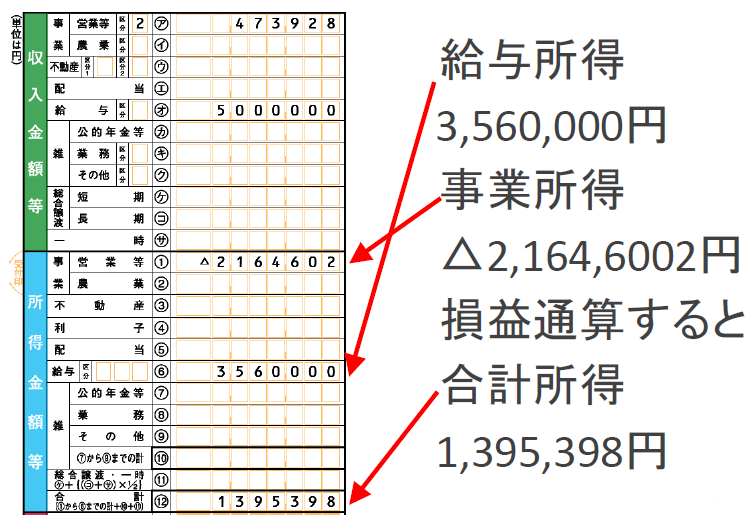

「給料以外の所得(ただし雑所得以外)」がマイナスの人は確定申告をすることで、給与所得で支払った税金が戻って来ることがあります。

所得がマイナスとは技術士の副業による「収入」よりも、それに伴った「経費」のほうが多い場合です。

「給与所得」から「給料以外の所得(ただし雑所得以外)」を差し引いた金額の税金が戻ってきます。

これを損益通算といいます。

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2030.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

損益通算とは

損益通算とは、同一年分の利益と損失を合算することをいいます。会社勤めをしていた人が年の途中に起業し、その年の事業は赤字だった場合、給与所得のプラスと事業所得のマイナスを合算することが可能です。

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

損益通算の実際

合計所得が減ることによって、納める税金も少なくなる。

ここで注意して頂きたいのは、

この場合「技術士の副業」ではなく、「技術士として事業を営む」ことになります。

事業所得には色々と乗り越えなければならない壁があります。

副業や副収入というおこづかい稼ぎではなく、難関資格の技術士を取得したのですから個人事業主として事業収入としてたくさん稼いでいきたいものです。

確定申告をしないとどうなるのか

税務署に見つかる!

税務署は、事業などの収入があるのに申告していない人の情報をあらゆる場所から収集しています。

事業が拡大したり、年数を重ねていけば、いずれ税務署の知るところとなります。

確定申告をしなかった人の末路を以下にご紹介します。

殺人には時効があるが、税金に時効はない

所得税の時効は原則5年間(悪質な場合は7年間)

しかし!

「時効の中断」により、中断されるたびに時効がリセットされます。

(時効を迎えられる可能性は限りなく低い)

参考:https://chester-tax.com/encyclopedia/16262.html

無申告、申告漏れには追徴課税が加算される

<無申告加算税>

確定申告も納税もせず期限を過ぎた場合、

本来納める税金に「無申告加算税」がプラスされる

(状況により本税の5~20%)

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm

<延滞税>

確定申告後、期限までに納税しなかった場合、

遅れた日数分プラスされる

(滞納期間と金額によって変動)

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm

<過少申告加算税>

税務調査等で、本来納めるべき税金より少なく申告していたことが発覚した場合、新たに納めることになった税金に対してプラスされる

(原則新たに納めることになった税額の10%)

参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2026.htm

<重加算税>

無申告の内容が悪質だと判断されると、

前項の「無申告加算税」に加えて、重加算税がプラスされる

(本税の35~40%)

参考:https://www.mof.go.jp/tax_policy/summary/tins/n04_3.pdf

具体的事例

「青汁王子」の脱税

参考:https://gentosha-go.com/articles/-/21109

多額の所得隠しや申告漏れが発覚した「チュートリアル徳井」

参考:https://diamond.jp/articles/-/218988

忘れたころに税務署職員がやってきた…副業で成功、

独立した男性が「年末の駆け込み経費消化」で見た地獄

参考:https://president.jp/articles/-/64421

まとめ

技術士に限らず副業をする場合は確定申告をする必要があります。

儲かってから確定申告の勉強をするのではなく、儲かる前から勉強をしてください。

宝くじで高額当選をした人の末路が悲惨なのは、お金持ちになる前にお金の勉強をしていないからです。

超難関資格である技術士に合格した方であれば、確定申告を覚えることは簡単です。

横浜すばる技術士事務所では技術士取得後の皆さんの副収入の確保のも応援します。

技術士に合格したら副業で稼いで人生を100倍楽しんでください。

メルマガ登録はこちらから

技術士受験といえば「横浜すばる技術士事務所」

これを読むだけで、

合格する論文が

書けるようになる!