平成30年度総合技術監理部門択一式問題経済性管理について解説いたします。

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-1

品質管理に関する次の記述のうち,最も適切なものはどれか。

① 現場で徹底すべき基本的な内容を表現した標語である「5S」において,「清潔」は,必要なものについた異物を除去することを指す。

② 新QC7つ道具は言語データの分析に用いられるものであり,数値データを解析する手法は新QC7つ道具に含まれない。

③ 寸法規格が50±0.3mmである部品の寸法が平均50mm,標準偏差0.1mmの正規分布に従うとき,寸法規格を満たさない部品の全体に占める割合は1%以下である。

④ IS0 9001は,様々な品質マネジメントシステムの構造を画一化することの必要性を示すことを意図している。

⑤ IS0 9001は,品質マネジメントシステムに関する要求事項,並びに製品及びサービスに関する要求事項を規定している。

【解説】 正解③ 青本34ページ品質管理に関する出題です。

出題頻度が高い問題なので、確実に得点する必要があります。

① 異物がない状態が清潔で、異物を除去するのは清掃です。

② 新QC7つ道具は主に言語データの分析に用いられるものです。言語データに限定しているものではありません。このように物事を限定している設問は不適切なものになる可能性が高くなります。

③標準偏差をσとすると、平均μからのずれが ±1σ 以下の範囲にxが含まれる確率68.27%、±2σ以下だと 95.45%、更に ±3σ だと 99.73%となります。±3σは0.3mmなので1%以下になります。

④常識的に考えて、様々な品質マネジメントシステムの構造を画一化することの必要性はないでしょう。

⑤ISO9001は品質マネジメントシステムのことです。要求事項や製品のサービスの要求事項を規定しているものではありません。

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-2

活動基準原価計算(Activity Based Cosying : ABC)に関する次の記述のうち,最も適切なものはどれか。

① 活動基準原価計算を実施する主目的は,財務諸表を作成するための製品原価の算定をより正確に行うことにある。

② 活動基準原価計算は,製造業における直接費の増加を背景として注目された手法であり,非製造業への適用も可能である。

③ 活動基準原価計算では,製造間接費の各製品への配賦基準として,主に直接作業時間や機械時間が用いられる。

④ 活動基準原価計算は,一般に,伝統的な原価計算と比べて,少量生産品に製造間接費を少なく配賦する。

⑤ 活動基準原価計算におけるコスト・ドライバーの例として,部品数,段取り回数,検査回数,仕様書枚数,開発者数が挙げられる。

【解説】 正解⑤ 青本49ページ活動基準原価計算に関する出題です。

出題頻度が高い問題なので、確実に得点する必要があります。

①活動基準原価計算は原価を発生させる本当の要因を明らかにし、製品毎に発生した原価を正しく把握して振り分ける原価計算方法である。こりにより製品毎の正しい原価情報を経営層に提供することが可能となる。

②直接費ではなく間接費になります。

③活動基準原価計算で重要となるのはアクティビティとコストドライバーになります。

④少量生産品に製造間接費を多く配賦する。

総合技術監理部門択一式問題の解説:平成30年度設問I-1-3

計画期間5年,初期投資費用1,500万円で,計画期間の間,毎年400万円の利益が得られるプロジェクトがある。このプロジェクトにおいて,追加投資を2年経過後(3年目の年初)に行うか否かを検討している。追加投資費用が300万円で,追加投資によって3年目以降の利益が毎年(400十X)万円になるとき,追加投資を行う場合と行わない場合とで,プロジェクト開始時点でのプロジェクトの正味現在価値が等しくなるようなXの値に最も近いものはどれか。ただし,割引率(年利率)は3%で,利益は年末に得られるものとする。また,上で述べたもの以外の費用や利益は考えない。

① 100 ② 103 ③ 106 ④ 109 ⑤ 113

【解説】 正解③ 青本51ページ資金改修計画に関する出題です。

計算問題なので解くのは最後にまわしましょう。

正味現在価値とは投資時の金額はプロジェクト終了時の金額に換算するといくらになるかを計算する手法です。

たとえば、年利が5%、初期投資額が100万円とします。利率を計算すると100万円は1年後には105万円になります。投資が1年後に105万円以上になれば得をし、それ以下であれば損をします。

この問題の場合プロジェクト残り3年で300万円の投資をします。3年で300万円なので平均すると1年で100万円の利益が得られなければなりません。

利率が3%なので1年目は100万円×1.03の利益が必要です。

同じように考えると2年目は100万円×1.03×1.03の利益が、3年目には100万円×1.03×1.03×1.03の利益が必要になります。

3年間を平均すると

(100万円×1.03+100万円×1.03×1.03+100万円×1.03×1.03×1.03)÷3年

3年間の平均は100万円×1.03×1.03=106.09万円になります。

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-4

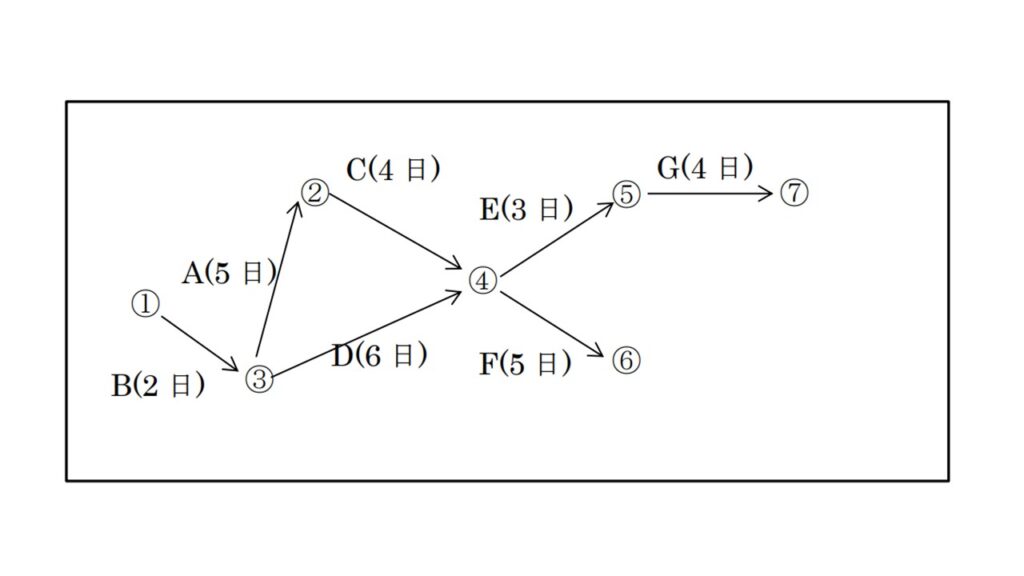

7つの作業A~Gで構成されるプロジェクトがあり,各作業の所要日数と先行作業(その作業を開始する前に完了しているべき作業)が下表のように与えられている。

ここで,作業Aと作業Bは,同じ設備を使用するため,同時に行うことはできない。このプロジェクトの最短の総所要日数はどれか。

作業 所要日数 先行作業

A 5 なし

B 2 なし

C 4 A

D 6 B

E 3 C,D

F 5 C,D

G 4 E

① 16日 ② 18日 ③20日 ④22日 ⑤ 24日

【解説】 正解② 青本60ページPERTとCPMに関する出題です。

計算問題なので解くのは最後にまわしましょう。

AとBは同時には作業ができません。後工程のC,Dのうち所要日数が多い方に早く作業開始すると工程が短縮できます。

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-5

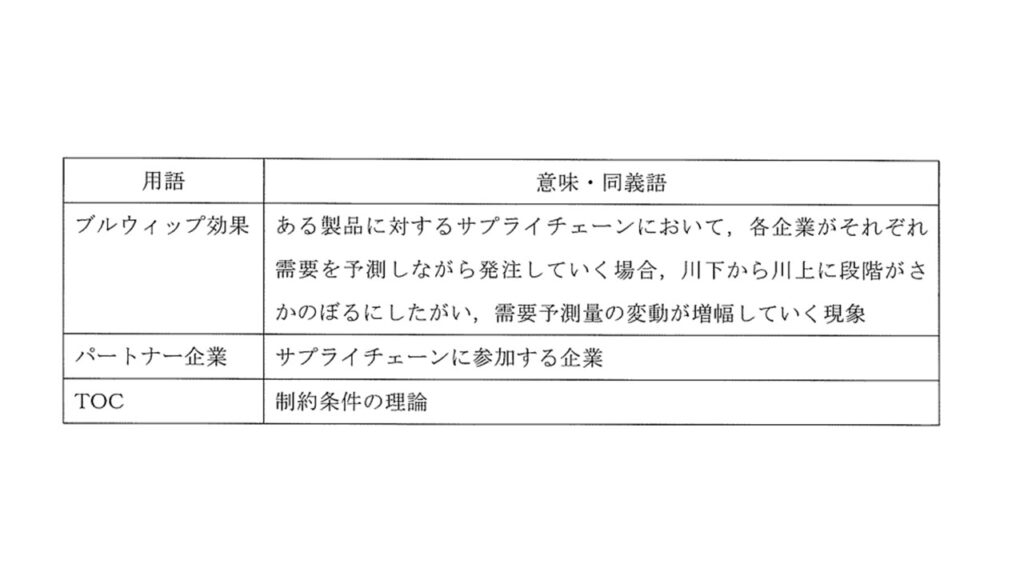

原材料の段階から製品やサービスが消費者の手に届くまで,複数の企業からなるサプライチェプンを考える。サプライチェーンマネジメント(SCM)に関する次の記述のうち,最も不適切なものはどれか。なお,用語の意味・同義語は下表のとおりとする。

① SCMを適用する前のサプライチェーンでは,パートナー企業間にブルウィップ効果が現れることがある。

② SCMは,顧客や市場の変化に対しパートナー企業間でICTなどによる情報共有によって迅速に対応しようとする供給連鎖のビジネスモデルとして出現した。

③ SCMで,パートナー企業間で需要や在庫の情報を共有することによって,ブルウィップ効果の減少が期待される。

④ SCMでは,全体最適化のためTOCを適用し,サプライチェーン全体のほとんどの在庫を川下の最終消費者に近いパートナー企業に集めることが推奨される。

⑤ 企業あるいはサプライチェーンを取り巻く環境は変化していることから,SCMは環境変化に合わせて変化させていくことが重要である。

【解説】 正解④ 青本45ページサプライチェーンマネジメントに関する出題です。

出題頻度が高い問題なので、確実に得点する必要があります。

SCMはリアルタイムに近い形入手した情報をもとに需要予測を行なって生産を調整することで、在庫を減らしコストを削減することが目的になります。④が間違いだと分ります。

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-6

製品やサービスに関するマスカスタマイゼーションのアプローチの記述について,適用例との組合せとして最も適切なものはどれか。

【アプローチ】

(ア)顧客情報の事前分析により,顧客のニーズを満たす仕様で製品・サービスを提供する。

(イ)標準仕様品に簡単な施しを加えて,製品・サービスとして顧客へ提供する。

(ウ)顧客との個別の相互対話を通じて顧客のニーズをくみ取り,満足のいく製品・サービスを提供する。

(エ)標準仕様品に顧客自身でカスタム化できるように手を加えて,製品・サービスを提供する。

【適用例】

(A)プログラム可能な照明装置

(B)ホテルチェーンにおける顧客データペースに基づくサービスの提供

(C)採寸と顧客との会話を基に製造され,履き心地を保証したカスクムメイドの靴

(D)シャツへのネーム入れ

(ア) (イ) (ウ) (エ)

① A B C D

② B A C D

③ C A B D

④ A D B C

⑤ B D C A

【解説】 正解⑤ 青本外からマスカスタマイゼーションに関する出題です。

マスカスタマイゼーションの知識がなくても日本語が分ればとける問題です。

マスカスタマイゼーションとはマスプロダクション(大量生産)とカスタマイゼーションの合成語です。個人の要望に応じた高付加価値製品を大量生産並の価格で消費者に提供することです。

(ア)顧客情報の事前分析により→B 顧客データペースに基づくサービス

(イ) 標準仕様品に簡単な施し→D シャツへのネーム入れ

(ウ) 顧客との個別の相互対話を→C 採寸と顧客との会話

(エ) 標準仕様品に顧客自身でカスタム化→A プログラム可能な

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-7

ある職場では,負荷と能力について来月の工数の計算を行い,必要な残業時間を見積もっている。次のa~hの条件のもとで,負荷工数(時間)から能力工数(時間)を引いた来月の総残業時間(時間)として最も近いものはどれか。

[条件]

a.作業者数:10名

b.定時での1日当り就業時間:8時間

c.就業日数:20日

d.作業者の平均出勤率:95%

e. 1人の作業者が1個を生産するための標準時間(総加工時間):20分

f.来月の適合品の生産計画量:4,900個

g.生産数量に対する適合品の数量の比率:99%

h.その他の条件は考慮しないものとする。

① 34時間 ② 50時間 ③ 114時間 ④ 130時間 ⑤ 136時間

【解説】 正解④ 青本41ページ負荷計画に関する出題です。

出題頻度が高い問題なので、確実に得点する必要があります。

まずこの組織の能力工数(時間)を算出してみます。

10名×8時間×20日×95%=1520時間

負荷工数(時間)を算出してみます。

4900個×20/60 時間÷99%=1649時間

残業時間は 1649時間-1520時間=129時間

総合技術監理部門択一式問題の解説:平成30年度設問Ⅰー1-8

財務諸表に関する次の記述のうち,最も不適切なものはどれか。

① 財務会計は,企業外部の利害関係者に対して,企業の状況に関する会計情報を伝達することを主な目的とする。

② 貸借対照表は,資産,負債,純資産によって,一定時点(通常は決算日)の財政状態を表すものである。

③ 損益計算書は,収益と費用を対比して,利益を算出することにより,一定期間(通常は1年の会計期間)における経営成績を示すものである。

④ 損益計算書(報告式)では,売上総利益,経常利益,営業利益,純利益の順に損益が計算される。

⑤ キャッシュ・フロー計算書は,一定期間(通常は1年の会計期間)におけるキャッシュ・フローの状況を一定の活動区分別に表示し,現金(現金と同等のものを含む。)の動きを明らかにするものである。

【解説】 正解④ 青本52ページ財務諸表に関する出題です。

出題頻度が高い問題なので、確実に得点する必要があります

損益計算書では、売上総利益、営業利益、経常利益、純利益の順に計算します。

売上利益:粗利益ともいいます。売上から売上原価を引いた利益です。売上原価とは商品や仕入れや製造にかかる原価になります。

営業利益:売上総利益から販売費と一般管理費を引いた利益です。

経常利益:営業利益から営業外収益と営業外費用を加味した利益です。

純利益:最終的に手元に残った利益です。

総合技術監理部門受験対策

総合技術監理部門受験対策資料

■総合技術監理部門受験対策資料

pdf資料

1.総監入門編

2.業務経歴票編

3.記述式試験編

4.択一試験編

総合技術監理部門個別指導講座

■総合技術監理部門個別指導講座

総合技術監理部門完全講座

総合技術監理部門選択科目講座(記述式)

まとめ

平成30年度総合技術監理部門択一式試験経済性管理について説明しました。

択一式試験は過去問題を中心に勉強するのが合格への近道です。

休みの日にまとめて勉強するのではなく毎日のスキマ時間で勉強してください。

総合技術監理部門受験対策資料を平日毎日30分読む習慣をつけてください。

それが合格への最短コースです。

メルマガ登録はこちらから

技術士受験といえば「横浜すばる技術士事務所」

これを読むだけで、

合格する論文が

書けるようになる!